2018.09.10

平均寿命と健康寿命

「家族信託」という財産管理の手法が、終活の場面でにわかに脚光を浴びている。不動産や銀行口座を管理する一家の大黒柱が重度認知症になると、財産がまったく動かせない、という事態に直面する。それを「家族の信頼」によって乗り越えるのが、家族信託だという。高齢者の5人に1人が認知症になるといわれる時代を前に、家族信託は相続の切り札となるか。

親が認知症になって困るのは、本人の意思確認ができないため、さまざまな契約ができなくなることだ。介護施設に入居するための資金として不動産を売却しようとしても、本人の意思確認ができないと売買契約を結ぶことができない。実際にその困難に直面した川崎市の主婦、高橋千賀子さん(50)に聞いた。

■第1章 父の認知症が進行!?□

高橋さんの両親は、高橋さんの自宅からほど近いマンションで元気に暮らしていた。父(84)は初期の認知症と診断されていて、薬を飲み始めていたが、日常生活に支障はなく、家事は母(86)がきちんと行っていたので、高橋さんはそれほど心配していなかった。「いずれは介護のことを考えなければいけないと思ってはいたのですが、二人で充実した生活を送っていたので、危機感はまったくありませんでした」と高橋さん。

ところが2年前、父の様子に変化が表れ始めた。洋服を着替えたがらない、お風呂に入りたがらない。病院に行って診察券や保険証をなくす、買い物に行って現金をなくす。それにちょっとしたことで、すぐに怒りっぽくなった。高橋さんは父の認知症が進行し始めているのではないかと心配になったという。

「ただいつも状態が悪いわけではなくて、ときどき善悪の判断がつかなくなったり、恥ずかしいという意識がなくなったりするようでした」

そんなとき、母が腰を痛めて救急搬送され、手術を受けた。手術は成功したが、高齢のため入院は長期に及ぶ。高橋さんは自宅に残された父の身の回りの世話をする一方、母が長期入院で認知症になることを心配して、できる限り病院に足を運んで話し相手になった。「実際に父の介護をするようになって、いかに自分が介護を甘く見ていたかを思い知らされました」と振り返る。

●2025年には高齢者の5人に1人が認知症に

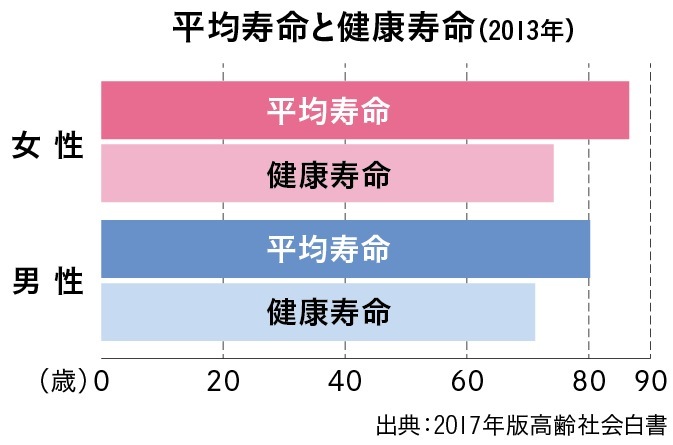

内閣府および厚生労働省の統計によると、日本人の平均寿命は男性80・21歳、女性86・61歳(2013年)だが、この年の健康寿命(日常生活に制限のない期間)は、男性が71・19年、女性が74・21年と、9年~12年の開きがある。つまり亡くなるまでの10年前後は介護が必要になるのだ。しかも2001年から12年の間に平均寿命は男性2・14年、女性1・68年延びているが、健康寿命の延びは男性1・79年、女性1・56年で、平均寿命の延びに追いついていない。

介護保険制度における要介護認定者(要支援を含む。2015年度)は約620万人。介護・支援が必要になった主な原因(2016年)は、第1位が認知症(18・0%)で、脳卒中(16・6%)、高齢による衰弱(13・3%)と続く。

65歳以上の高齢者の認知症患者数は2012年で462万人で、高齢者の7人に1人(有病率15・0%)だったが、九州大学の推計によれば、25年には約700万人、5人に1人が認知症になると見込まれている。

■第2章 両親が施設に マンションを売りたい□

母の退院後、ケアマネージャーに相談したところ、父の介護は施設に任せた方が良いのではないかというアドバイスを受けた。すると運良く特別養護老人ホームに空きが見つかって、数カ月後に入居が決まった。

母親はその間、自宅療養しながらリハビリに取り組み、杖をついて一人で歩けるようになっていた。ところが父親と別れて暮らすことになった母は不安を訴えた。「一人暮らしより老人ホームに入りたい」と。そして母は自分で気に入ったホームを見つけてきた。

両親の新しい暮らしがスタートしたが、両親が別々の施設に入ったことで新たな問題が生じた。それは施設にかかる費用の問題だった。「それまでは年金で十分でしたが、別々の施設に入ったために月々の支払いは40万円を超えました。当面はいいにしても、これから何年出費が続くのかと思うと、先が見えない不安に陥りました」

そこで高橋さんが真っ先に考えたのは、両親が出てしまって空き家になったマンションのことだった。空き家でも管理費は毎月支払わなければならないうえに、放置しておくと資産価値がみるみる下がってしまう。「これを売って施設の費用に充てよう」と考えたのだ。

ところが、不動産業者を訪ねて、事態はそんな簡単なことではないと分かった。マンションの所有者である父親が認知症だということを話すと、売却の仲介を拒否されたのだ。父親の意思が確認できなければ、不動産の売買はできない、と。

●財産が動かせないのは意思確認ができないから

重度認知症などで意思決定能力がないと判断されると、契約などの法律行為ができなくなる。たとえば土地建物などの不動産の売買や賃貸契約をしたり、有効な遺言を書いたり、定期預金を解約したりというのが法律行為。

本人が亡くなると、一切の財産が凍結されることはよく知られているが、認知症でも本人の意思確認ができなければ財産を動かすことができないため、事実上、財産の凍結が行われると考えてよい。

意思確認を行うのは、不動産の売買であれば司法書士であり、公正証書遺言であれば公証人であり、定期預金の解約であれば銀行の担当者となる。

普通預金についていえば、実際の場面では本人の銀行カードと暗証番号があれば、家族がATMで出し入れすることはできる。しかし、これは法的に問題があり、とても危険な行為だ。本当に本人の生活費や介護費用の支払いのために預金を下ろしていたとしても、第三者にはお金を勝手に出し入れしているとしか見えない。つまり本人の判断能力がないために預金を横領していると疑われかねないのだ。したがって、後に遺産分割協議の場などで、「勝手にお金を使い込んでいた」などと、訴訟に発展する恐れがある。

一方、認知症と診断されると、一切の法律行為ができなくなるかというと、必ずしもそうではない。とくに初期認知症(軽度認知障害、MCI)の人は調子のいいとき悪いときの波がある。実際に本人確認や署名捺印する際に、判断能力があって意思が確認できれば、契約を結ぶなどの法律行為を行うことができる。

■第3章 成年後見から家族信託へ□

当初、両親のマンションを売却する方法として、不動産業者から勧められたのは成年後見人を立てることだった。高橋さんが家庭裁判所に申し立てをすれば、後見人が代理で売却できる、とアドバイスされた。

高橋さんは後見人の申し立てに傾きかけたが、重要なことに気づいてそれを取りやめた。父に後見人をつけてマンションの売却をして得た資金は、父の介護のためには使えても、母の介護のためには使えなくなってしまうのだ。マンションの売却はいったん白紙に戻さざるを得なかった。

とはいえ、時間が経てば経つほど父親の認知症が進んでしまい、いよいよ何もできなくなってしまう。早く何とかしなければと焦るものの、解決策が見つからず、時間だけが過ぎていった。

途方に暮れていたところ、夫から「家族信託」という制度が使えるのではと教えられた。そのときは家族信託という言葉も知らなかったが、セミナーに参加して、メリットを理解した。家族信託は文字通り家族を信じて財産を託し、管理してもらう方法だ。高橋さんは「私はこの仕組みを知って、気持ちが前向きになりました」と語る。

両親に家族信託の相談をもちかけると、意外にすんなりと納得してもらえたそうだ。「契約したのは2016年のクリスマスの日でした。その後は父の認知症の症状が強く出ることもありましたから、あのときが契約のぎりぎりのタイミングだったと思います」

その後、高橋さんは無事にマンションを売却することができ、いま家族信託の受託者として、父と母それぞれの介護費用を管理している。

高橋さんは「あれから1年あまり。母も娘の私に任せたことで安心したようで笑顔がとても明るくなりました」と話している。

●法定後見と任意後見

高橋さんが利用を検討した成年後見制度とは、認知症や知的障害などの理由で判断能力の不十分な人たちを保護・支援するために、不動産や預貯金などの財産の管理や、介護施設への入所などの契約、遺産分割協議などを後見人が代理で行うもので、1999年の民法改正で、従来の禁治産制度に代わって制定された比較的新しい制度だ。

成年後見制度は大きく分けて、法定後見と任意後見の2つの制度があり、法定後見制度では後見人を家庭裁判所が選ぶ。家族らが選ばれることもあるが、遺産分割協議など、家族が利害関係人になる場合が想定されることから、弁護士や司法書士らから選任されることが多い。

一方の任意後見制度は,本人が十分な判断能力があるうちに、将来、判断能力が不十分な状態になった場合に備えて、あらかじめ自分で選んだ代理人(任意後見人)に、自分の生活、療養看護、財産管理などに関する事務を代行してもらう制度で、契約は公正証書で結ばれる。任意後見人がさまざまな法律行為をするにあたっては、家庭裁判所が選任する「任意後見監督人」が、被後見人の意思にしたがった適切な保護・支援をしているかを監督する。

したがって法定後見人や任意後見監督人が、明らかに被後見人の利益になると判断しなければ、不動産を売買したり、改修したりすることはできなくなる。

「認知症対策・相続対策のイノベーション」といわれるほど画期的な「家族信託」。その全貌を家族信託コーディネーターの横手彰太さんと、相続専門の税理士・社会人落語家の石倉英樹さんに聞いた。

■「お年玉」を預かるイメージ□

家族信託に対してとっつきにくい印象があるとすれば、その理由は「信託」という言葉にあるだろう。日本では信託銀行、投資信託ぐらいしかなじみがなく、資産の少ない庶民には関係ないものと思われている。しかし信託の起源をさかのぼれば、中世ヨーロッパの十字軍の時代、遠征に出る騎士が信頼できる人に土地を託し、その収益を家族に渡すよう依頼したことに始まるという説が有力だ。それが信託の原点だと思うと分かりやすいだろう。

横手さんは「家族信託は、子供のお年玉を親が預かるのに近いイメージ」と表現する。子供には高額なお年玉をきちんと管理する能力がない。そこで親がお年玉を預かって、子供が必要になったとき、そのお金を渡すなり、必要なものを買うなりする。家族信託では逆に、認知症で判断能力の低下した親に代わって、子供が親の財産を管理し、親のために財産を活用するのだ。

つまり家族信託とは信託法に基づいて、親の判断能力が低下する前に、あらかじめ親子の間で信託契約を結び、親から子に財産の名義を移しておく仕組みのこと。これによって、親が認知症になって判断能力を失ったとしても、子供は契約に基づいて自分の判断で財産を動かすことができるのだ。

■家族信託は時間との競争□

ただし家族信託にも弱点はある。まず、家族信託が契約である以上、契約を結ぶ際に本人の意思が確認できなければならない。認知症が進んでしまい、意思決定能力がないと判断されれば、家族信託の契約そのものが成立しない。

「親子で相続を考える会」が主催する「相続川柳」に「まだ早い あっという間に もう遅い」という作品があったが、家族信託の契約は手をこまねいていると、この川柳を地でいくことになりかねない。

もうひとつの弱点は「おひとりさま」だ。家族信託は親子間の契約とは限らず、甥や姪、あるいは親友とでも契約を結ぶことができる。しかし「おひとりさま」にそこまで信頼できる親類や友人がいるかどうかは場合によるだろう。また親子であれば親の生活支援は暗黙の了解だろうが、親類や友人にそこまで依頼できるだろうか。その意味でも家族信託は信頼にもとづく契約だということが分かる。

■信託の設計から公正証書まで□

親子で家族信託の契約を取り交わす際、実際の手続きの流れはどうなるのだろう。

家族信託の契約は素人だけでは困難だ。弁護士や司法書士、税理士らの専門家に、信託の設計を依頼する必要がある。だが、家族信託は新しい仕組みのため、こうした専門家なら誰でも詳しいというわけではないので注意が必要だ。

横手さんは依頼の前の相談を勧める。各地で開かれているセミナーに参加するか、家族信託普及協会(http://kazokushintaku.org/)を通じて家族信託コーディネーターを紹介してもらう方法もある。ほかにも、民事信託推進センター(http://www.civiltrust.com/)などの機関もある。

石倉さんによると、実際に家族信託を行うためには、主に次のような手順で契約の手続きが進行する。

(1)専門家との話し合い

専門家を交えて、どの財産を誰に託すのか、信託の目的は何か、などを話し合う。その過程で、委託者(親)の意思決定能力についても確認が行われる。これらを踏まえて、契約にかかる経費について専門家から見積書が提示される。

(2)契約書の作成

見積書に家族が合意したら、専門家は委託者の要望をもとに、契約に伴うリスクなどを考慮したうえで、家族信託の全体的な設計図を作成。それを法律や税法上の問題などをチェックして契約書が作成される。

(3)公正証書の作成

家族信託の契約書は、後に相続人同士の争いを避けるため、最終的に公正証書にしたうえで、公証役場で署名捺印することが望まれる。これで家族信託の契約が成立する。

(4)信託口(ルビ:ぐち)口座の開設

契約が成立したら、金融機関に「信託口口座」を開設し、信託する現金を同口座に移して子供が口座を管理する。

(5)不動産の信託登記手続き

実家の土地や家屋などの不動産を信託する場合は、不動産の名義を親から子に移す手続きが必要で、司法書士に依頼して、名義変更の登記を行う。

これら一連の手続きを行うことによって、親が認知症や脳梗塞などで判断能力を失ったとしても、財産を託された子供の判断で相続対策を進めることが可能になる。

■一番大切なのは「信託の目的」□

では、家族信託の契約書にはどのようなことが書かれるのだろう。

まず大切なのは「信託の目的」だ。目的のない信託はない。「何のために家族信託をするのか。これを最初に書くことで、財産を託す親の意思をはっきりさせ、託された子供がどのように親の財産を管理し、どう運用すべきかを明確にします」と石倉さん。

たとえば、

第1条(信託の目的)

本信託は、次条記載の信託財産を管理、運用及び処分することにより、受益者の安定した生活と福祉を確保すること並びに資産の適正な管理、運用、保全、活用を目的とする。

といったイメージ。

受益者は、信託によって利益を得る人。家族信託の場合、多くは親が委託者兼受益者に、子供が受託者(財産を託される人)になる。

すなわち受託者(子)は契約を通して、「親の安定した生活と福祉を確保すること」および「親の財産を守り活用すること」という目的を果たすために行動することが求められることになる。

契約書にはほかに、

・誰に財産を託すか?

・どの財産を託すか?

・託された人にはどういう義務が課されるか?

・託された人への報酬はいくらにするか、または無報酬とするか?

・託された人にもしものことがあった場合どうするか?

・託した人が亡くなった場合はどうするか?

・遺産をどのように相続人に引き継ぐか?

などが盛り込まれる。

■いくらかかる? 家族信託□

家族信託の利用を専門家にサポートしてもらう場合、費用はどれくらいかかるだろうか。

石倉さんによると、家族信託にかかる費用は、基本的に親から子供に託す財産の額によって変動し、実務上は託す財産額の約1%前後が専門家に支払う費用となるという。すなわち託す財産が5千万円なら費用は50万円前後、また財産が1億円だったら費用は100万円前後となる。これに加えて、公正証書を作成する費用として数万円を公証人に支払う必要がある。ほかにも、不動産の名義変更をする場合は、司法書士に対する費用が発生する。

実は、先に実例を紹介した高橋千賀子さんの両親は当初、家族信託はこの初期費用が高いということに、ためらいがあったという。

たしかに成年後見制度は、利用する際の初期費用は低く抑えられる。申し立てに必要な費用は、収入印紙・切手代・登記手数料など1万円前後で済むのが特徴だ。

しかし、成年後見制度の場合は、その後後見人に対し、毎年基本報酬を支払う必要がある。たとえば管理財産が5千万円を超える場合は、基本報酬額が月額5万~6万円発生する。つまり被後見人が亡くなるまで、年間60万円以上の費用をずっと支払い続けなければならない。もちろん途中で勝手に解約することはできない。さらに後見人が不動産の処分などの法律行為を代行した場合には、追加で数十万円の付加報酬を求められることがある。

逆に家族信託の場合は、初期費用としてはある程度まとまった額が必要になるが、その後の受託者への支払いは契約次第。子供であれば無報酬ということもあり得るだろうし、仮に支払ったとしても子供に対する報酬であれば親は厭わないだろう。

高橋さんの両親も、成年後見制度を利用すると、後見人に対する報酬が、あっという間に家族信託の初期費用を超えることに気がつき、納得して家族信託の利用を決めたという。

■こんなとき、どうなる?□

家族信託では、家族を信じて財産を託すわけだが、親の立場からすると、、子供が契約をきちんと守って財産管理をしてくれるかどうか心配だ、ということもあるだろう。

また兄弟姉妹の仲が悪い場合も要注意だ。たとえば長男が父親と信託契約を結んだ場合、長男が契約通りに管理していても、仲の悪い次男から「父親の金を使い込んでいるのでは?」とクレームがつくかもしれない。

こうした可能性がある場合は、信託監督人をおくことができる。認知症が進行した親に代わって、信託監督人がお金の出入りや使途などを監督する。第三者のチェックが入ることで、委託した親も、疎遠な兄弟姉妹も安心できるというわけだ。

もっとも、家族信託の基本は信頼だ。石倉さんは「信託監督人を置かなければ安心できない状況は、家族信託にふさわしくありません。ですから私は、家族信託の相談を受けた最初の段階で、ストレートに家族仲は悪くないかをお尋ねします」と話している。

では、財産を委託した親が亡くなったら、家族信託の契約や信託財産はどうなるのだろう。

委託者が亡くなった場合、基本的にその家族信託契約は終了となる。信託財産は家族信託の契約条項にしたがって相続される。信託財産を受託していた子供が、今度はその財産の「清算人」という立場につき、家族信託の契約書に従って、託された財産を相続人や関係人に分配することになる。

もちろん財産を相続した時点で、相続税が発生する。親の死去後、10カ月以内に相続税の申告と納税の手続きをとる必要があることは通常の遺産相続と同じ。

とはいえ、信託財産が契約条項にしたがって分配できるということは、家族信託は遺言と同じ機能をもっていることになる。それについては次章で。

家族信託は設計次第で、遺言の機能も持たせることができる。それは遺言のように一代にとどまらず、承継の順番まで決めておくことができる。家族信託の遺言機能について紹介する。

■遺産承継の順番も□

家族信託では、信託契約書に「委託者の死去後に信託財産をどのように引き継ぐか」ということをあらかじめ決めておくことができる。死後に受益者や受託者を変更して信託を継続することもできるのだ。遺産が家族信託の契約で指定した人に引き継がれることで、実質上、家族信託が遺言の働きをしていることになる。

しかも、受益者や受託者の死去などに伴う変更は、契約設定時から30年という期限のなかで、何回でも設定できるのが家族信託の特徴だ(受益者連続型信託)。たとえば自分が亡くなった後、信託財産は妻に、そして妻が亡くなった後は長男に…というように。まさに遺産の承継順を指定したのと同じこと。とくに土地などの不動産は、こうして指定しておけば安心だ。

また仮に故人が家族信託の契約内容と異なる遺書を書いていたとしても、信託財産の分配については信託契約が優先される。信託契約は強力で安心な契約なのだ(ただし相続時に、法定相続人から遺留分を請求される可能性があるので、設計には注意が必要だ)。

家族信託コーディネーターの横手彰太さんが「とくに有効」というのが次のようなケース。

《父は自分の持ち家に長男夫婦と同居。駐車場も経営している。長男夫婦には子供はいない。一方、嫁いだ長女には子供が一人いる。持ち家や駐車場は同居の長男夫婦に引き継ぎたいが、長男夫婦の没後には、長女の家の孫に譲りたい》

もし、父親がこのような希望をもって、遺言で不動産を長男に譲ることにしたとする。そして、父、長男、長男の妻という順番で亡くなり、不動産を順番に相続していったとする。長男が亡くなって、長男の妻が不動産の所有者になるまでは父親の希望が実現しているが、長男の妻が亡くなった後は、想定外のことが起きる。

民法の規定では、長男の妻が亡くなると、その時点で妻の財産となっている不動産は妻の実家(兄弟姉妹など)に相続されるのだ。

「それは困る」と思っても、父親には遺言ではどうすることもできない。長男の妻が「持ち家と駐車場は義父の長女の子に」と遺言を書いてくれることに期待するのみである。どうしても孫(長女の子)に譲りたいのであれば、遺言で可能な選択は、長男夫婦を経ずに最初から孫に遺贈すると指定するしかない。

これに対して、信託契約では信託財産の受託者、受益者の死去後の信託契約の継続ができる(受益者連続型信託)。それを利用すれば、長男→長男の妻→長女の子という順番で信託財産の受益者が移り、長男の妻の実家に行きかけた財産がまるでブーメランのように孫の元へ戻ってくるのだ。(ただし契約時から30年経過した時点の受益者が死亡すると、信託契約が終了となるので、その点には注意したい)

■信託の設計は慎重に□

極めてメリットの多い家族信託だが、横手さんは「信託の設計にあたっては細心の注意が必要です」と指摘する。

盲点になりやすいのが、資産所有者の配偶者の認知症だという。たとえば、不動産や預金の名義人である父親の認知症によって財産が凍結されることを心配して、父親と信託契約を結び、財産管理をしたまでは良かったが、父親の生前に母親まで認知症になってしまうケースだ。

もし父親の死去により、信託契約が解除される設計で、とくに遺言がなければ、遺産は法定相続となる。すると遺産分割協議が行われるが、その時点で母親が重度の認知症になっていたら、法定後見人を立てざるを得ない。すると遺産の配分で融通が利かなくなり、自宅の土地建物などの不動産は多くの場合、相続人の共有名義となり、自宅の売却すら困難になってしまう。

それを防ぐには、父親との家族信託の契約で、母親にも信託を継続させるという指定をしておけばよい。父親の認知症対策だけでなく、父親が亡くなった後はどうなるのかということまで考えて、信託を設計しておく必要がある。横手さんは「家族信託の設計にあたっては、さまざまな事態を想定しなければならないので、本当に家族信託に詳しい専門家に依頼する必要があるわけです」と話す。

■言い出しにくい「遺書」□

日本では公正証書遺言を書いて亡くなった人の割合は2016年で8・1%に過ぎない。この数字は徐々に増えており、自筆証書遺言を含めるともっと割合が多くなることは間違いないが、それでも大多数の人は遺言を書かずに亡くなっている。

遺言がなかったばかりに、遺産分割協議で大もめにもめて相続が〝争族〟になるような事態を目にしていても、子供の立場からは親に「遺言を書いて」とは、なかなか言いだせないもの。遺言が死去を前提としていることから、死という言葉自体が忌み言葉になっている日本の文化風土では致し方のないところだろう。

ところが、家族信託は遺言の機能を持ちながら、遺言のように死去を前提にしていない。「むしろ親の将来や介護のあり方を気遣うのが家族信託。とても前向きな話で、これを不吉だという人はいませんね」と横手さん。

さらに横手さんは「家族信託は家族の絆を強めることができる」と強調する。家族信託を設計するためには、家族でどうするのが一番良いかを話し合う必要がある。横手さんが担当した事例でも、家族の間で介護や生活支援の会話が自然にできるようになり、家族が一枚岩になっていく手応えを感じるという。それでいて、実は生前に遺産分割協議を行っているのと同じことになる。

また家族信託と合わせ技で遺言も作成するのもおすすめだ。すべての財産を信託財産に入れる必要はないし、年金のように信託契約できないものもある。その行方を遺言で指定しておく。家族信託は公正証書で契約が行われるので、合わせて指定漏れのないよう公正証書遺言を作成すると二度手間にならない。

これまで家族信託の紹介をする一方で、成年後見制度の問題点を指摘してきた。しかし、後見制度の運用にあたって、新たな動きも生まれている。

【Part1】 法定後見 市民後見人の会 相互扶助の精神で

JR大井町駅からほど近い東京都品川区大井にNPO法人「市民後見人の会」の事務室がある。理事長の古賀忠壹さん(74)は「認知症になっても安心して暮らせる街にしたいと10年前に正式に発足しました。われわれのモットーは相互扶助の精神です」と話す。

成年後見制度は2000年にスタートしたが、全国で700万人とも言われている認知症高齢者らのうち成年後見制度の利用者は19万人に満たない(2015年、より軽度な保佐、補助を含む)。その背景のひとつには、法定後見人に選任されることの多い弁護士や司法書士の絶対数が足りない、という事情がある。そこで後見人として必要な知識をもった人たちがボランティアで後見活動ができるようにと誕生したのが「市民後見人」だ。

同NPOは2006年に開いた市民後見人養成講座が原点。品川区在住の企業OBら3人が賛同者を集め、自ら講座を企画。その受講者が地域貢献として成年後見を行おうと話がまとまった。古賀さんらはその年のうちに任意団体として「市民後見人の会・品川」を発足させ、2008年1月に東京都からNPO法人として認可された。品川区では社会福祉協議会が02年に「品川後見センター」を発足させていたことも追い風になった。

●費用は毎月1万円○

同NPOでは法定後見の受け皿として、これまでに38件の後見を受任し、現在21人の後見(保佐、補助含む)を行っている。法人として後見を行うことで、担当者が死去したり病気になったりして後見を続けられなくなった場合でも、別のスタッフが交代して後見を継続できるメリットがある。

市民後見の特色はなんといっても費用が安いこと。弁護士や司法書士の場合は報酬額は月5万円前後で、年間約60万円の支出が必要だが、同NPOは多くのケースで月1万円あまり。しかも財産が100万円未満であれば助成金も出る。後見監督人は同区社会福祉協議会が務め、財産が100万円未満であれば報酬は求めない。

NPOのメンバーは80人で、うち後見の現場の担当者は約30人。「被後見人らとのトラブルを避けるため、2人1組になって、日常的に見守りなどの活動を行っています。とくに女性の目はこまやかで、認知症の方にきちんと寄り添っている感じがします」と古賀さんは話す。施設とのやりとりも多いため、施設からは家族と同様の目で見られてしまうそうだ。また一人暮らしの高齢者の場合は、病院から権限外の医療行為の同意を求められることまであるという。

●「品川モデル」が全国に○

この品川区の市民後見のノウハウは徐々に全国に広まりつつある。古賀さんは「市民後見人の養成講座は全国各地で開かれており、修了生たちの横のつながりを強くして、各地に根づかせていくことができれば」と話す。

古賀さんは市民後見の担当エリアの単位が市区町村というのは広すぎる、と指摘する。たとえば、もともと品川区民であっても、遠い施設に入っている高齢者も少なくない。「その意味で将来、小学校区単位で市民後見人を置くことができれば、相互扶助の理想が実現できると思います」と話している。

【Part2】 マイライフ協会 生活支援から死後事務まで

家族信託の弱点のひとつは、安心して信託できる家族がいない「おひとりさま」には不向きだということだ。しかし任意後見であれば、安心して財産管理とともに、さまざまな生活支援を任せることができる。これまで費用が高額だった任意後見にも新たな波が。

●介護の体験から○

JR信濃町駅の駅ビルにある大東文化大学法務研究科(東京都新宿区信濃町)を訪ねた。片山克行教授(4月から名誉教授)のゼミ生が、任意後見を行う一般社団法人「マイライフ協会」を設立した。

片山教授は長く民事調停委員などを務めてきて、認知症をめぐるさまざまなトラブルを見てきた。たとえばアパートに一人で入居していた高齢者が認知症になると立ち退きの相談ができず、また施設に入って空き家になってもその事後処理ができない。「こうしたトラブルを未然に防ぐにはどうするのが一番良いかと学生たちとともに研究しました」と片山教授。

ゼミでの実践的な研究を通じて、ファイナンシャルプランナーで法科大学院の社会人学生だった児玉浩子さん(42)が代表理事となって2016年にマイライフ協会を設立した。「いわゆるおひとりさまは、財産の管理から施設の手続きなどすべて自分でしなければなりません。家族が遠方に暮らしている高齢者も同様です。そんな高齢者に安心していただきたいというのが願いです」

さらに児玉さん自身、祖父母や母の介護と、28年にわたる介護生活がいまも進行中だ。そうした介護の負担を少しでも軽くしたいという思いもあるという。

●死後のサービスまで○

マイライフ協会の特色は、認知症高齢者が必要になるさまざまなサービスがパッケージになっている点。まず後見がスタートする前に契約を結ぶと、毎月1回は安否確認や日常生活の相談に乗ってもらえる。また自治体が行っている生活支援サービスの申請や介護認定の手続きなどの生活支援も行われる。もちろん後見がスタートしてからは、財産管理も同時に引き受けてもらえる。

さらに死後のサービスも入っているのも特筆だ。「おひとりさま」の場合は、亡くなってから、葬儀や埋葬、遺品整理などの死後事務や、遺言の通りに遺産を分割するなどのことは不可能だ。同協会では、そこまでを含めて、一括で契約を結ぶ。

それでいて経費は大幅に低く抑えられている。法人との間の任意後見契約は、初期費用として120万円~230万円もの額が必要で、月々の費用も数万円かかるが、同協会の場合は初期費用で50万円以内、月々の費用も2万~5万円に抑えられている。後見がスタートするまでの見守りサービスは月々5000円だ。

児玉さんは「高齢者にとって、まず必要な終活は、生きている間にきちんと生活ができるようにすること。その延長上に遺言や葬儀やお墓があります。そのトータルサービスを普通の高齢者の手の届く費用で提供したいと思っています」と話す。

マイライフ協会は発足して間もないため、まだ実績はない。きちんとサービスを理解してもらうためにセミナーを開催し、納得してもらったうえで契約する方針。

セミナーは4月20日午後1時から、東京・西新宿の西新宿大京ビルで。参加無料。定員15人(申込先着順)。問い合わせはマイライフ協会(☎03・5937・6975)。

■振り込め詐欺から親の財産を守れ!□

1年間で390億円! これは「オレオレ詐欺」「振り込め詐欺」など2017年に発生した特殊詐欺の被害総額だ。被害者の多くは高齢者で、とくに判断能力の衰えた高齢者は被害に遭ったことに気づきにくいことから、潜在的な被害はまだまだあると推測される。

また業者の側に悪意がなかったとしても、電話やダイレクトメール、訪問販売などで、必要のない商品やサービスを売りつけられるリスクもあるだろう。

しかし、家族信託を利用して財産の名義を親から子供に移しておくことで、これらの落とし穴から親の財産を守ることができるのだ。

「父さん助けて! 今すぐお金を振り込んで!」と電話がかかってきても、ほとんどの銀行預金は子供の信託口(ルビ:ぐち)口座に移されているので、被害は最小限に食い止めることができる。悪質な高齢者向けサービスに対しても、預金や不動産の名義が家族信託で子供名義に変更されていれば、親ではなく子供が対応することになるので安心だ。

このように家族信託は、高齢者を狙う〝魔の手〟から、親の財産をガッチリ守ることにつながっている。

■葬儀費用が出せない!?□

読者から本誌への感想で「父親が死去したときに、葬儀代を父の口座から引き出そうとしたら、銀行から『おろすことはできません』と断られ、葬儀費用を工面するのにとても慌てました」というお便りをいただいた。

たとえば父親が亡くなると、父親名義の預金口座は、遺産分割協議などにより相続人の合意が得られるまで動かすことができない。相続をめぐるトラブルや横領などを避けるため、銀行が口座を凍結してしまうからだ。再びお金を引き出すためには、相続人全員の戸籍謄本や印鑑証明などが必要となる。

こうした事態に、問題なく葬儀費用を父親の財産から捻出できるのも家族信託だ。信託財産は確かに父親の財産ではあるが、信託口(ぐち)口座を作って現金を移した段階で、口座を管理する名義人がすでに父親から子供などに移っており、口座が凍結される心配はまずない。

父親の預貯金をすべて信託に回すわけではないので、最終的には口座解約の手続きが必要となるが、家族信託の契約を結んでおけば、親が急に亡くなっても葬儀費用のために慌てる必要はほとんどなくなる。

■認知症で保険金を受け取れない□

重度認知症などにより、意思決定能力がないと判断されると、意外なことに、保険金の受け取りができなくなる。たとえば父親が自分を被保険者、妻を保険金受取人にして生命保険の契約をしていたケースで、父親が死去した時点で妻が認知症で意思確認ができないと保険金が支払われない。受取人が保険会社に請求をしなければならないからだ。こうなってしまってからでは、法定後見人を立てるしか方法はない。

これを事前に回避する方法は3つ。まずは契約者が保険金受取人を変更しておくこと。ただし保険金を誰が受け取るかは、遺産分割や相続税にかかわってくるので、慎重に考慮する必要がある。

次に生命保険の指定代理請求特約を利用する方法。あらかじめ子供などを代理請求人を指定しておき、受取人に代わって保険金の請求を行う。保険会社や保険商品によって条件が異なるので注意したい。

そして生命保険信託を活用する方法。信託会社と契約を結んでおき、信託会社がその保険金を受け取って管理・運用し、「本来の受取人」に還元する。いずれにしても契約者が生前に準備しておくことが必要だ。

「美墓ネット安心のお墓探し」は日本香堂グループが運営するお墓・霊園検索サイトです。

ご希望のお墓の資料請求や見学予約をしていただけます。

詳細は安心のお墓探しとはをご覧ください。